Investir en Loi Pinel

Les avantages et toutes les démarches pour bien investir

- Caractéristiques de la loi de défiscalisation Pinel

- Découvrez votre éligibilité aux réductions d’impôts

- Réduire ses impôts avec notre comparateur

Investir en Loi Pinel

Pour permettre aux particuliers de payer moins d’impôt, l’Etat a mis successivement en place diverses lois de défiscalisation. Aujourd’hui, c’est la loi Pinel qui a survécu à ces mesures de défiscalisation, et qui a d’ailleurs été prolongée jusqu’en 2022. En 2023 et en 2024, la réduction d’impôt sera dégressive. La loi Pinel existe donc depuis 2014, remplaçant la loi Duflot.

Pour votre projet d’investissement locatif, familiarisez-vous avec toutes les caractéristiques de la loi Pinel et sur les opportunités de défiscalisation.

Autres thèmes

L’essentiel

Loi Pinel 2021

C’est un dispositif important de défiscalisation qui vous permet d’acquérir un bien neuf dans une zone définie afin de le louer sur 6, 9 ou 12 ans.

Cette loi de défiscalisation a été prolongée de 4 ans en 2018, ce qui repousse son échéance à 2022. La loi Pinel 2019 apporte quant à elle quelques modifications de ses conditions de défiscalisation par rapport aux années précédentes. Pour l’année 2020, elle prévoit une nouvelle définition des plafonds de loyers et de ressources des locataires.

Si son futur reste incertain et remis en question depuis quelques années, il est encore possible de profiter de ce dispositif de défiscalisation avantageux jusqu’en 2022. Attention, si vous investissez dans un bien locatif pour bénéficier de cette loi, vous vous engagez pour une durée minimale de 6 ans, quel que soit le sort de Pinel pour les années à venir.

Comment fonctionne-t-elle?

Pour être éligible à la loi Pinel, il est important de respecter certaines conditions :

Pour les logements acquis à partir du 1er janvier 2015, il est possible de louer le bien à un ascendant ou à un descendant, à condition que le locataire ne fasse pas partie du foyer fiscal du propriétaire et que les autres conditions du dispositif Pinel soient respectées. Cette possibilité permet aux contribuables de bénéficier d’un avantage fiscal tout en aidant leurs parents ou enfants. La location aux ascendants et descendants via le dispositif sert donc deux objectifs :

- Inciter à l’investissement dans l’immobilier neuf

- Inciter à l’entraide intergénérationnelle

Loi Pinel dans l’ancien

Souvent moins connu que la loi pour le neuf, le dispositif peut être appliqué aux logements anciens. Appelé “programme Pinel ancien réhabilité” ou “Pinel optimisé au déficit foncier“, il offre de nombreux avantages, puisqu’il permet de contourner les plafonds définis par la loi dans le neuf grâce au déficit foncier.

Le déficit foncier est un mécanisme de défiscalisation.

Attention cependant : pour que le bien soit considéré comme un logement locatif défiscalisable, il faut entamer des travaux de rénovation selon des normes bien définies. En effet, il est important que le logement rénové respecte des conditions de normes écologiques strictes.

La loi Pinel ancien est prolongée jusqu’en 2024 et suit le schéma suivant (les pourcentages concernent la réduction d’impôt) :

| 2023 | 2024 | |

| 6 ans | 10,5 % | 9 % |

| 9 ans | 15 % | 12 % |

| 12 ans | 17,5 % | 14 % |

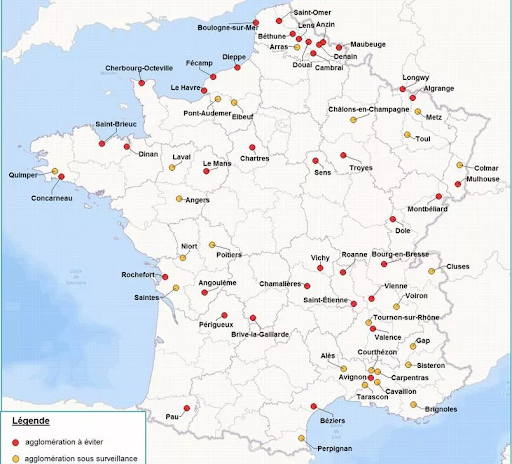

Dans quelles villes investir ?

Le zonage de la loi pour 2021 reste calqué sur le zonage de la loi en 2018. C’est d’ailleurs en 2018 que certaines conditions ont été modifiées. En effet, un recentrage avait permis de réduire le nombre de zones concernées par le dispositif Pinel.

Les plafonds de ressources des locataires dépendent de ce zonage. Les zones B2 (sauf agrément d’Etat) et C ont été exclues du dispositif immobilier depuis 2018.

Classement des villes où il faut investir

Pour bénéficier d’un meilleur rendement lors d’un investissement immobilier en loi Pinel, il faut bien choisir le bien :

- Sélectionnez donc un bien situé dans une ville avec un fort bassin d’emplois.

- Investissez dans une ville où les prix de l’immobilier ne sont pas trop élevés pour être sûr que la location de votre bien sera rentable.

- Sélectionnez une ville offrant un cadre de vie agréable (une fois la période de défiscalisation terminée, il vous serait possible d’y habiter) : réseau de transport en commun, vie culturelle et sportive, espaces publics, écoles, centres commerciaux à proximité etc.

Tenez compte du potentiel universitaire de la ville : en effet, plus il y a d’étudiants, plus la demande locative augmente. Par ailleurs, la loi Pinel vous permet de louer à vos enfants. En achetant un bien dans une ville étudiante, vous pouvez y loger votre enfant.

Des villes telles que Nantes, Bordeaux ou encore Toulouse font partie des meilleures villes pour un investissement fiscal. Par ailleurs, pour réussir votre projet d’investissement immobilier en loi Pinel, il faut comparer les loyers avec les loyers réels. Dans ce cas, la question à vous poser est la suivante : les plafonds de loyer dans la zone choisie sont-ils en accord avec les loyers moyens qui y sont pratiqués ?

Les avantages et les taux de réduction d’impôts de la Loi Pinel

Pour payer moins d’impôt, la défiscalisation en loi Pinel s’avère intéressante. La réduction d’impôts s’applique sur le montant de l’investissement immobilier total.

Le calcul de la réduction d’impôts se fait comme suit :

| Durée de la location | Taux de réduction d’impôts |

| 6 ans | 12 % (2 % par an) |

| 9 ans | 18 % (2 % par an) |

| 12 ans | 21 % (2 % par an) |

- Les avantages : Quels avantages sont à tirer de cet investissement financier ?

Est-il possible de cumuler un PTZ avec cette loi ?

La loi Pinel est une option financièrement intéressante pour devenir propriétaire. Mais voilà, il faut un financement de départ qui n’est pas accessible pour tout le monde.

Le PTZ ou prêt à taux zéro pourrait devenir la solution pour obtenir le financement de son crédit immobilier, sans le remboursement d’intérêts. Seulement, le PTZ est dédié au financement de l’achat ou de la construction d’une résidence principale. Il n’est donc pas possible d’en bénéficier dans le cadre d’un investissement locatif.

En revanche, il est possible de profiter des deux mécanismes l’un après l’autre. Vous pouvez ainsi obtenir un PTZ pour la construction ou l’achat d’une résidence principale que vous mettez ensuite en location sous ce régime fiscal.

Comment bénéficier de la loi ?

La loi Pinel comprend de nombreux avantages, notamment un faible ticket d’entrée sur le marché. C’est pour cette raison que tout le monde peut en profiter. Si vous avez l’intention d’acheter un bien immobilier neuf dans une des villes citées ci-dessus, alors le dispositif Pinel peut vous intéresser.

Depuis la loi de 2019, l’expatriation ne suspend plus la réduction d’impôt. Pour savoir si vous êtes éligible à la défiscalisation Pinel, vous pouvez utiliser notre simulateur. Un expert peut également vous accompagner tout au long de vos recherches gratuitement et sans engagement.

La défiscalisation et le prélèvement à la source depuis 2019

- Le 15 janvier 2019, un versement de la réduction d’impôt à hauteur de 60 % (au lieu de 30 %) a été versé et cela de façon automatique. Cette réduction a été calculée sur l’année N-2 comprenant l’année blanche. Un second solde de 40 % a également été versé en été 2019.

- En 2020, le versement de la réduction d’impôt se fait plus tard dans l’année.

- Le surplus de versement est à rembourser en septembre 2020. Cependant, avec le prélèvement à la source, l’effet de trésorerie est très favorable aux investisseurs.

D’un point de vue pratique, vous devez toujours faire une déclaration de vos impôts. Le prélèvement à la source ne vous épargne donc pas le procédé administratif. Si vous avez trop perçu de trésorerie, il faudra rembourser la différence et si vous avez un manque, le fisc vous versera également la différence.

Est-il possible d’avoir un déficit foncier en loi Pinel ?

Le déficit foncier est un mécanisme qui peut être cumulé à celui du dispositif dans l’ancien. Cela vous permet de profiter de deux avantages fiscaux compétitifs.

Le déficit foncier survient lorsque le propriétaire enregistre des pertes sur ses revenus fonciers. Cela est à rapporter aux plafonds que fixe la loi :

- plafond de loyers

- plafond de revenus défiscalisés.

Pour pallier ces pertes, il est donc possible de faire appel à un déficit foncier.

La partie éventuelle du prix de revient qui excède les plafonds de 300.000 euros et / ou 5.500 euros par m² pourra, sous conditions d’éligibilité, bénéficier de la fiscalité « déficit foncier ».

Les lois Scellier 2012 et Duflot 2013

La loi Scellier remplacée en 2013 par la loi Duflot, fut une des premières lois de défiscalisation pour l’acquisition d’un bien immobilier neuf. Elle fait suite aux nombreuses polémiques créées autour des dispositifs Robien et Borloo, qu’elle a fini par réformer. La Loi Scellier a été un signal fort donné par le gouvernement au marché de l’immobilier locatif sous la forme très efficace d’une réduction d’impôt allant de 22 % à 21 % pour un investissement plafonné à 300 000 €.

La loi Duflot

La Loi Duflot, disparue en 2014 au profit de la loi Pinel, se caractérisait quant à elle par une réduction d’impôt de 18 % pour les investisseurs en métropole à 29 % (pour les investissements réalisés Outre-Mer) étalée sur 9 ans. Elle s’adressait aux personnes physiques domiciliées en France faisant l’acquisition, entre le 1er janvier 2013 et le 31 août 2014 d’un logement neuf achevé ou vendu en état futur d’achèvement (VEFA). Tout appartement ou maison neuf achevé ou vendu en état futur d’achèvement était éligible dès qu’il se situait dans une zone qui l’était, à condition qu’il soit énergétiquement performant, c’est-à-dire bénéficie du label BBC 2005 (Bâtiment Basse Consommation) ou respecte la norme thermique RT 2012.

Depuis le 1er septembre 2014, la loi Pinel impôt remplace le dispositif Duflot. La loi immobilier est prolongé jusqu’en 2022.

Loi Scellier, loi Duflot et loi Pinel.

Points communs :

- Favoriser l’investissement dans l’immobilier neuf.

- Avantage fiscal en contrepartie de l’achat d’un bien neuf ou en état futur d’achèvement.

- Le bien doit être conforme aux normes RT 2012 ou au label BBC 2009.

- Le bien doit être situé dans une zone géographique spécifique.

- Le bien doit être loué nu et à usage d’habitation principale

- Le bien doit être loué dans les 12 mois suivant la date d’acquisition ou de livraison (en cas de construction).

- Loyers et ressources des locataires (Scellier social) plafonnés.

- Prise en compte dans le plafond global de 10 000 € de niches fiscales par foyer.

Différences :

- Loi Scellier

- Loi Duflot

- Loi Pinel

Les autres lois et articles à connaître pour la location locative

La location locative peut avoir plusieurs objectifs comme la transition énergétique ou l’entretien des monuments historiques. La loi Pinel remplit celui de favoriser la construction de logements neufs dans des zones où la demande est plus forte que l’offre en hébergements fixes.

Il existe néanmoins d’autres manières de soutenir l’Etat dans l’entretien ou la construction de son patrimoine immobilier grâce aux différents dispositifs :

- Loi Malraux

La loi Malraux encore d’actualité permet la défiscalisation de la restauration immobilière. Pour sauvegarder le patrimoine français caractérisé comme « lorsque les bâtiments présentent un caractère historique, esthétique ou de nature à justifier la conservation, la restauration et la mise en valeur de tout ou partie d’un ensemble d’immeubles », il est possible de faire défiscaliser les travaux. Ces logements doivent être loués et non résidences principales.

- Loi Robien Borloo (Robien classique, Robien recentré et Robien ZRR)

Active dans le domaine de la défiscalisation immobilière, la loi Robien permet de déduire de ses impôts une partie du montant de l’acquisition du bien immobilier neuf sur les revenus. C’est donc le revenu imposable qui diminue. La réduction fiscale est de 50 % sur les revenus au terme des neuf ans, quant au régime Borloo, c’est près de 65 % pour une durée de 15 ans.

- Investissement monument historique

Pour l’acquisition ou la rénovation d’un bâtiment estampillé Monument historique, vous pouvez déduire de vos impôts 100 % des frais. Peu contraignant, ce dispositif permet de devenir mécène du patrimoine français.

- Projet de loi Alur

Le projet de loi Alur (définissant les zones tendues en termes de logements) déposé en 2013 et actif l’année suivante a pour but de faciliter l’accès au logement et urbanisme rénové. Il permet de lutter contre la crise du logement en permettant la construction de logements neufs et mis en location dans le cadre de loyers plafonnés. Le propriétaire peut ainsi, grâce à la loi Duflot, s’il investit dans une zone ALUR, obtenir une remise d’impôt d’un montant maximum de 56 000 €.

- Loi SRU Immobilier

La loi pour la Solidarité et le Renouvellement Urbain (SRU) instaure un délai de rétractation à la signature du compromis de vente, et une réglementation stricte des versements effectués, afin de protéger l’acheteur d’un bien immobilier.

- Loi Demessine

Si le dispositif a pris fin en 2010, il ressemblait en tout point à la nouvelle loi, sauf pour deux aspects.

- Il devait s’agir de raviver les zones rurales ayant un potentiel touristique.

- Il devait s’agir d’un bien loué nu à un professionnel touristique qui le meublait.

Le propriétaire avait donc l’avantage de défiscaliser ses revenus.

- Loi Girardin

La loi Girardin est une mesure de défiscalisation immobilière en Outre-Mer.

Les articles utiles du Code Général des impôts (CGI)

Les articles de loi du Code Général des Impôts en rapport avec la location locative sont les suivants :

- art 199 du CGI

- article 13 du CGI

- article 156 du CGI

- 261 d du CGI

- article 31 du CGI

- article 31 du CGI.

Vous pouvez les retrouvez sur le site Legifrance.

Êtes-vous éligible à la défiscalisation immobilière ?

Si vous souhaitez savoir si vous êtes éligible à la loi Pinel, il vous suffit de remplir le formulaire ci-dessous et d’effectuer une simulation en ligne.

Mieux encore, si vous avez des doutes et que vous préférez être accompagné par un expert au cours de votre recherche, vous pouvez via le formulaire faire appel à un expert gratuitement et sans engagement.

- FAQ